2019年6月25日,新能源汽車市場正式跨入后補貼時代,意味著中國新能源汽車產業正式進入由政策拉動向市場引領發展過渡的關鍵時期。

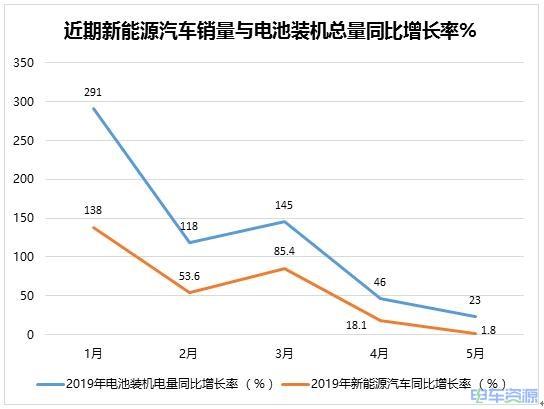

根據5月的新能源汽車的產銷數據顯示,5月國內新能源汽車銷量同比僅增長1.8%,增速明顯放緩。作為新能源汽車的核心部件,補貼退坡給主機廠帶來壓力,動力電池企業同樣面臨著嚴峻的考驗。

從2019年1-5月的同比增長率可以看出,新能源汽車銷量與動力電池裝機電量同比增速均自2019年1月起一路下滑。一方面反映出,新能源汽車行業的需求已提前釋放完畢。另一方面,產能過剩問題開始顯現。根據中國汽車動力電池產業創新聯盟公布的數據顯示,2018年我國動力電池企業總裝機電量57.35GWh,而2018年我國動力電池實際累計產量達70.6GWh,2018年動力電池整體庫存量約占總產量的18.77%。市場供需不平衡的狀態,2019年動力電池市場增速明顯減緩。

動力電池行業呈現冰火兩重天的狀態

2019年5月國內動力電池裝機總電量約5.68GWh,同比增長26%,環比增長5%。排名前十的動力電池企業裝機電量合計4.89GWh,約占整體的86%,動力電池行業集中度上升。

其中,寧德時代以2.38GWh的裝機電量傲視群雄,占41.96%的市場份額,同比增長20.99%;而排名第二的比亞迪裝機電量為1.07GWh,市場份額約18.84%,同比增長98.71%;排名第三的國軒高科裝機電量為1.07GWh,同比增長160.84%,環比增長4%,國軒高科近期擴張勢頭很猛,市場占有率增長明顯。

值得注意的是,時代上汽、聯動天翼倆企業進步較大,名次上升。其中,聯動天翼是本年度被看好的黑馬企業。

由于國家補貼政策調整,下游整車企業壓價,動力電池行業差異化發展將更加明顯,集中化程度更高。據《證券日報》報道,2018年國內動力電池企業數量驟減,從2017年135家減少至90家。另有業內人士分析,隨著市場競爭加劇和產業鏈整合加速,預計到2020年,動力電池企業的數量進一步縮水,80%以上的企業將面臨淘汰。

中關村新型電池技術創新聯盟秘書長于清教稱,他在和國內電池企業接觸的過程中,發現目前大多數動力電池企業所擁有的產能均為中低端產能。

在技術快速迭代、價格不斷下探的過程中,優勝劣汰的自然法則會繼續上演,一旦技術或資金跟不上市場的發展步伐,企業就有被淘汰出局的危機,強的更強,弱的更弱,動力電池行業進入冰火兩重天的狀態。

動力電池成本壓力大

值得注意的是,新能源汽車的發展從最初的政策推動到如今正式“交還”市場。過渡期后,2019年新能源乘用車、客車、專用車財政補貼相較于2018年,整體退坡將超過50%以上。退坡力度之大,對于整個新能源汽車產業鏈都將帶來成本壓力。

2018年,補貼政策首次劃出了160Wh/kg的檔次,為超高能量密度車型的出現預留空間。2019年版本新能源汽車補貼政策中,對電池的要求也進一步提升,電池的成本自然也會上漲。另外,主機廠更普遍認為動力電池價格應當再降10%-15%較為合理。

伴隨著動力電池的性能提升,可以想像,在原材料“漲價”和主機廠“壓價”的雙重壓力下,動力電池企業的利潤空間將進一步受到擠壓。

日韓電池廠的“虎狼”之心

在補貼政策的保護罩去掉之后,國內電池廠商除了面對成本問題,還要面對虎視眈眈的日韓電池廠商,那些才是真正的競爭對象。

從全球范圍上看,動力電池70%以上的市場份額集中在中日韓手中。在以往劍拔弩張市場競爭中,中日韓動力電池企業相互間斗的吐血,成為彼此最強勁的對手。2019年以來,日韓電池企業的動作加大,以應對來自全球電池制造商的激烈競爭。

2019年1月,據外媒報道,松下集團與豐田汽車已計劃成立一家合資公司,松下集團旨在進一步擴張全球版圖。

6月12日,韓國SK宣布與恒大集團將在新能源汽車、動力電池等領域展開深入合作。作為戴姆勒、大眾、現代等全球知名車企的動力電池供應商,韓國SK企業也在積極地進軍中國市場,尋找合作方。

同日,吉利汽車宣布,其控股99%的子公司上海華普國潤將與LG化學合作成立合資公司,LG化學也成功聯手國內車企。

未來將是日韓系動力電池企業打響“反擊戰”的時代。日韓電池企業在制造電子產品方面經驗豐富,國內動力電池企業沒有了“補貼”這層保護罩,想在全球電池制造商的激烈競爭中脫穎而出,任重而道遠。